Lá vem aí o Autovoucher outra vez

-

-

A Rússia a fazer pressão.Originalmente Colocado por Celsius Ver Post

Portugal sem reservas estratégicas passa novamente pelo pior, aliás antes desta notícia já os combustíveis estavam a subir devido à doença do escaravelho do coco nos mares do sulComentário

-

Comentário

-

Esta imagem é espetacular…😂😂😂😂😂😂😂Comentário

-

Como os petroleiros russos, iranianos, chineses e indianos passaram a ficar fora das grandes seguradoras devido às sanções impostas pelos USA, o desvio de um petroleiro descoberto perto de São Tomé e Principe à uns dias atrás está relacionado com isto. Não há garantia que os Estados dos BRICS paguem o seguro, logo grande parte da OPEP+ vai entrar em redução até saber como isto vai ficar.

Os Russos não beneficiam com isto, eles precisam de vender aos parceiros, isto é um problema para eles. Isto não era esperado porque tem a ver com a incerteza dos seguros sobre os navios.Comentário

-

Dados fresquinhos da inflação nos Estados Unidos.

5.0% YoY em Março!

Muito bom!

Creio que pelo menos espaço para não subir mais os juros há....Comentário

-

Devia subir mais os juros para ver se os preços realmente começam a descer via contração do consumo.Originalmente Colocado por Joseba Ver Post

A procissão ainda vai no adro….

Comentário

-

A situação nos EUA continua por um fio, a taxa de empregabilidade continuar alta é o que continua a disfarçar o problema das poupanças cairem mês após mês, valores em credito em maximos, o compre agora pague depois com records abosulutos, basta um pequeno calafrio e isto fica feio rapidamente.

Do lado empresarial, o que está pior é o sector do imobiliario de escritorio, o COVID e trabalhar de casa criou um desiquilibrio muito grande, e a procura caiu a pique e as imobiliarias não estão a conseguir ter lucro e já estão a entregar edificios ao bancos, com tendencia para piorar.

Mas se o desemprego aguentar a coisa pode continuar a se disfarçar.Comentário

-

Acho que no geral já era esperado, os meses para comparação eram o início da guerra em 2022. 5% a juntar ao que já tivemos antes ainda continua a ser muito.Originalmente Colocado por Joseba Ver PostComentário

-

A empregabilidade é só o factor mais importante para a maioria das pessoas e para avaliar a performance de uma economia. Enquanto o cidadão tiver emprego e dinheiro no bolso está tudo bem. O resto é secundário.Originalmente Colocado por Hecho Ver PostComentário

-

Não achei os dados dos EUA nada famosos.Comentário

-

A maior ameaça à economia americana neste momento é a retracção do financiamento bancário. Os bancos estão a travar a fundo nos créditos e sem crédito não há investimento nem há aumento da produtividade. Sem aumento da produtividade a economia contrai.Comentário

-

Não é bem "falado", é copiado um texto do schaab

Comentário

-

Esta tudo mais ou menos normal

estaremos algures entre o pico e a recessao que devera começar na segunda metade do ano

imagem.pngComentário

-

Centro de Competências da Administração Pública (PlanApp) analisa a produtividade das empresas em Portugal.

Está feita a piada!

Num país de zombies, diz o artigo:

“Zombies” e chefes pouco qualificados limitam produtividade nas empresas portuguesas" (...) na segunda década deste século, a taxa de crescimento médio anual da produtividade por trabalhador foi de apenas 0,6%." Comentário

-

-

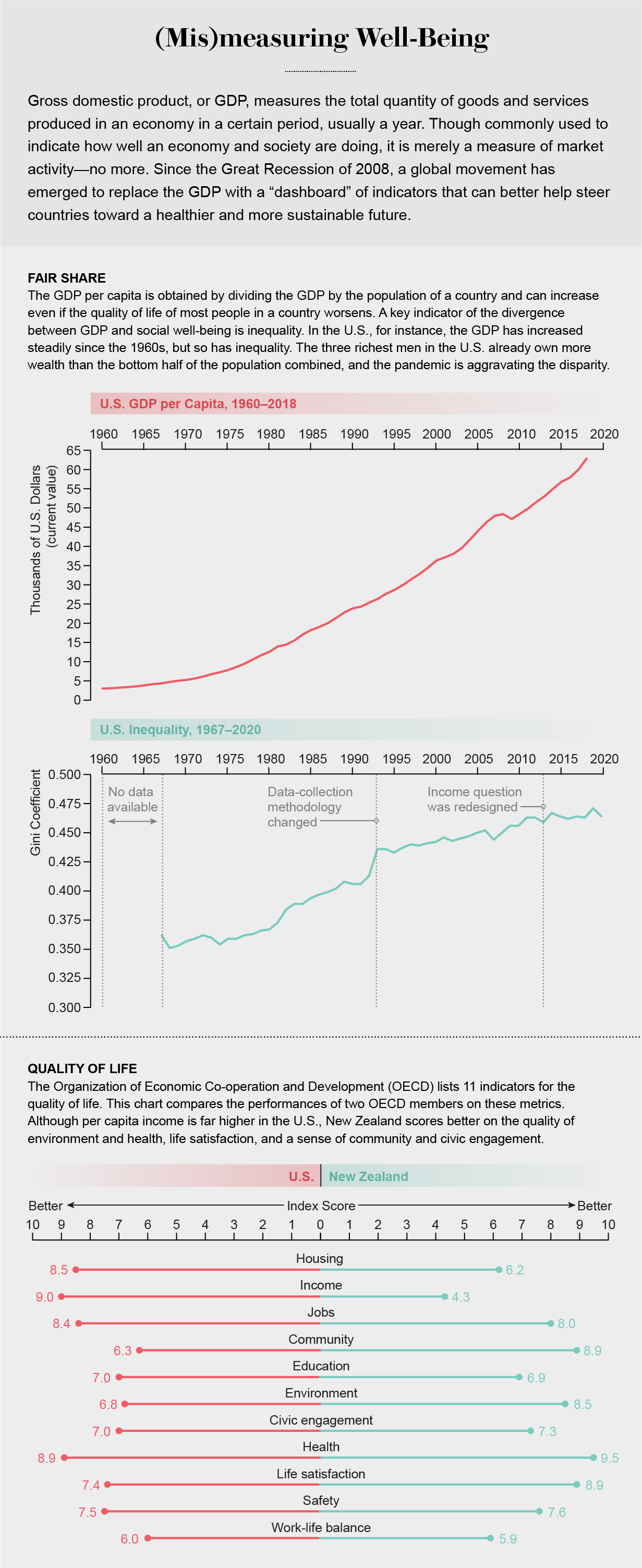

GDP Is the Wrong Tool for Measuring What Matters

It’s time to replace gross domestic product with real metrics of well-being and sustainability

APPLES AND ARMAMENTS

Necessity is the mother of invention. Just as the dashboard emerged from a dire need—the inadequacy of the GDP as an indicator of well-being, as revealed by the Great Recession of 2008—so did the GDP. During the Great Depression, U.S. officials could barely quantify the problem. The government did not collect statistics on either inflation or unemployment, which would have helped them steer the economy. So the Department of Commerce charged economist Simon Kuznets of the National Bureau of Economic Research with creating a set of national statistics on income. Kuznets went on to construct the GDP in the 1940s as a simple metric that could be calculated from the exceedingly limited market data then available. An aggregate of (the dollar value of) the goods and services produced in the country, it was equivalent to the sum of everyone's income—wages, profits, rents and taxes. For this and other work, he received the Nobel Memorial Prize in Economic Sciences in 1971. (Economist Richard Stone, who created similar statistical systems for the U.K., received the prize in 1984.)

Kuznets repeatedly warned, however, that the GDP only measured market activity and should not be mistaken for a metric of social or even economic well-being. The figure included many goods and services that were harmful (including, he believed, armaments) or useless (financial speculation) and excluded many essential ones that were free (such as caregiving by homemakers). A core difficulty with constructing such an aggregate is that there is no natural unit for adding the value of even apples and oranges, let alone of such disparate things as armaments, financial speculation and caregiving. Thus, economists use their prices as a proxy for value—in the belief that, in a competitive market, prices reflect how much people value apples, oranges, armaments, speculation or caregiving relative to one another.

This profoundly problematic assumption—that price measures relative value—made the GDP quite easy to calculate. As the U.S. recovered from the Depression by ramping up the production and consumption of material goods (in particular, armaments during World War II), GDP grew rapidly. The World Bank and the IMF began to fund development programs in former colonies around the world, gauging their success almost exclusively in terms of GDP growth.

Credit: Amanda Montañez; Sources: World Bank (GDP data); U.S. Census Bureau (inequality data); Organization for Economic Co-operation and Development (Better Life Index data)

Credit: Amanda Montañez; Sources: World Bank (GDP data); U.S. Census Bureau (inequality data); Organization for Economic Co-operation and Development (Better Life Index data)

Over time, as economists focused on the intricacies of comparing GDP in different eras and across diverse countries and constructing complex economic models that predicted and explained changes in GDP, they lost sight of the metric's shaky foundations. Students seldom studied the assumptions that went into constructing the measure—and what these assumptions meant for the reliability of any inferences they made. Instead the objective of economic analysis became to explain the movements of this artificial entity. GDP became hegemonic across the globe: good economic policy was taken to be whatever increased GDP the most.

In 1980, following a period of seemingly poor economic performance—stagflation, marked by slow growth and rising prices—President Ronald Reagan assumed office on the promise of ramping up the economy. He deregulated the financial sector and cut taxes for the better-off, arguing that the benefits would “trickle down” to those less fortunate. Although GDP grew somewhat (albeit at a rate markedly lower than in the decades after World War II), inequality rose precipitously. Well aware that metrics matter, some members of the administration reportedly argued for stopping the collection of statistics on inequality. If Americans did not know how bad inequality was, presumably we would not worry about it.

https://www.scientificamerican.com/a...-what-matters/Comentário

-

"Jerónimo Martins e Sonae lideram disparidade entre vencimento médio dos funcionários e o que recebe o líder. Em apenas 10 anos, com duas crises pelo meio, a remuneração dos gestores subiu 47% em 10 anos, a dos trabalhadores recuou 0,7%"

https://twitter.com/expresso/status/1646637132474138629

As crises não são para todos.Comentário

-

Depois vêm falar de que é normal, as subidas de preço e tal e que as pessoas é que não têm competência, não produzem…😂😂😂😂😂Originalmente Colocado por jmf Ver Post

Comentário

-

Se se consegue arranjar cada vez mais gente indiferenciada e à rasca para trabalhar no retalho, como se espera que o salário suba?

Por outro lado, tendo em conta que esses grupos são relevantes noutros mercados, se têm sucesso na Polônia (Bierdronka) ou se fazem centros comerciais por toda a parte (Sonae Sierra), como é que a visão dos gestores que têm sucesso não é devidamente recompensada para os conseguirem manter?

Eu sei que neste caso é mais complicado quando se pessoaliza nos salários dos donos das empresas. Mas, abstraindo disso, enquanto tantas pessoas estiverem disponíveis para trabalhar pelo salário mínimo, não vai ser necessário subir os salários. Se não há competição pela mão de obra, não há melhoria global.Comentário

-

Originalmente Colocado por miths Ver Post

O salário irá subir (SMN) sempre por concentração, muito dificilmente será diferente.

Tendo em conta o número de pessoas que morre por não ter o que comer vais ter sempre pessoas disponíveis para trabalhar por menos.

Com a globalização ainda se acentuou mais a presença de pessoas com muito pouco que procuram melhorar as suas vidas.

Comentário

-

Esses valores ocorreram num contexto diferente do actual. Os EUA estiveram no Vietname, na corrida ao armamento e corrida espacial. Alem disso, houve alterações na SS, limites em ordenados e preços. Deixaram o gold standard. Embargo da opec aos Eua. Enfim, um conjunto de eventos diferentes do actual. Não acredito muito que se repita.Originalmente Colocado por Celsius Ver PostComentário

-

As pessoas precisam de comer e pagar casa. É uma mania que as pessoas têm.Originalmente Colocado por miths Ver Post

Daí que haverá sempre gente disposta a trabalhar pelo ordenado mínimo. O problema é que o salário é limitado pelos decretos do governo e não acompanha a produtividade, que por sua vez é também limitada pela corrupção e pela fuga aos impostos do 10% mais ricos.

A análise da economia devia ser indexada à qualidade de vida, a corrupção e a fuga aos impostos devia ser combatida e a justiça devia ser mais rápida a resolver casos como o do salgado, varas, socrates, passos e outros.

Mas a justiça só é rápida para quem não paga portagens.Comentário

-

Isto é revelador da vergonha que é este país:

Bruxelas diz que houve fraude na empresa de Passos Coelho

O gabinete anti-fraude da Comissão Europeia (OLAF) contraria as conclusões do Ministério Público (MP) português e considera que a Tecnoforma cometeu "graves irregularidades" na gestão de fundos europeus

A investigação do OLAF foi realizada no âmbito de um pedido de apoio que lhe foi dirigido pelas autoridades judiciais portuguesas, em 2013. O DCIAP avaliava o eventual favorecimento da Tecnoforma por parte de políticos, principalmente Miguel Relvas, que era o secretário de Estado responsável pelo programa europeu Foral, ao abrigo do qual a Tecnoforma foi financiada entre 2000 e 2006. O DIAP de Coimbra investigava também o possível favorecimento da empresa e a gestão das verbas para formação de pessoal para aeródromos e heliportos municipais da região Centro. Ambos os inquéritos foram arquivados e, segundo o Público, ignorando as conclusões de Bruxelas. Este arquivamento aconteceu em setembro passado, altura em que foi possível aceder ao processo do OLAF.

O relatório desta entidade foi subscrito pelo próprio diretor, NicholasIllet, e Sweeney James, chefe de uma das três unidades especializadas na investigação de fraudes nos fundos agrícolas e estruturais, e os investigadores de nacionalidade portuguesa Cláudia Filipe, que foi técnica superior principal do Instituto Financeiro para o Desenvolvimento Regional (um dos organismos que integra a Agência para o Desenvolvimento e Coesão, instituto público responsável pela coordenação dos fundos europeus), e Artur Domingos, inspetor superior principal da Inspeção-Geral de Finanças.

De acordo ainda com o Público, o OLAF conclui que "foram cometidas graves irregularidades, ou mesmo fraudes, na gestão dos fundos europeus" atribuídos entre 2000 e 2013 aos projetos da Tecnoforma e a outros cujo titular foi a Associação Nacional de Freguesias (ANAFRE), mas cuja execução foi subcontratada em 2006, à empresa de Passos Coelho. Os peritos do OLAF verificaram que "na maioria dos projetos auditados, a empresa inclui os custos de amortização dos seus imóveis, ou as rendas de instalações em que funcionam os serviços administrativos e financeiros, os serviços de reprografia e as salas de formação onde têm lugar outras formações se qualquer relação com as formações abrangidas por estes projetos", com uma "parte significativa da atividade" a ter lugar em Angola. O OLAF demonstra que as despesas listadas a partir de 2004 envolvem casas de que a empresa era dona em Angola, tal como "veículos topo de gama, frigoríficos, arcas congeladoras, placas de aquecimento, televisores, geradores, máquinas de lavar roupa, colchões, armários e quadros".

Foram também detetadas duplicações de custos, registados simultaneamente como serviços contratados a terceiros e nas despesas atribuídas ais serviços da Tecnoforma, envolvendo a Oesteconsult, sociedade contratada para a contabilidade dos projetos. Para o OLAF, os factos "demonstram claramente que as duas empresas criaram um sistema fraudulento (carrossel financeiro) com o objetivo de receber indevidamente fundos da União Europeia".

https://www.dn.pt/portugal/bruxelas-...o-8912579.html

Comentário

-

Nada do que disseste invalida o que eu disse.Originalmente Colocado por kpt Ver Post

Levas com o choque inesperado qq daqui a 6 meses e os quadro macro muda totalmente.

Não sabemos.

Agora que aquele quadro e o que ali se passou é os que os bancos centrais vão tentar evitar é. Tb é o que vão ter em conta nas mais próximas decisões sobre as taxas de juro...Comentário

-

O problema é que o valor de 2% de inflação não tem uma fundamentação científica a sustentar quem o defende.Originalmente Colocado por Celsius Ver Post

A primeira vez que se falou nos 2% foi um primeiro ministro neozelandês que num discurso avançou com essa ideia em 1912 ou algo assim.

Estamos a aplicar medidas para resolver um problema na foz, quando o problema está na nascente, os baixos salários, a falta de incentivos à poupança e a falta de indústria que foi deslocalizada para a China.Comentário

-

https://geofinancialnews.com/2023/04...isis-imminent/

O problema do imobiliário comercial nos USA. Algo a acompanhar.Comentário

-

9 is m cada postos de trabalho no retalho são indiferenciados sem qualquer profissão sem qualquer skill.Originalmente Colocado por jmf Ver Post

esses empregos só podem existir com baixos salários , com salários mais altos serão substituídos por tecnologia e automação.

são robots de carne e osso .

(eu sei eu sei são pessoas coisa e tal mas é a vida)

a medida que os ordenados forem subindo por decreto tonta-se mais vantajosos automatizar os hypermcados e retirar as pessoas

Comentário

-

Em 20 anos esse nº de postos de trabalho caiu 54%, e é como dizes cada vez mais, rotinas e processos serão automatizados.Originalmente Colocado por pmct Ver Post

Basta ver o modelo de trabalho na GD na Alemanha ou nos Nórdicos, nem as secções de frescos escapam. A tendencia é para o pré-acabado em LSComentário

Comentário